一般纳税人如何做账报税(2021年一般纳税人网上报税步骤)

你了解一般纳税人申报吗?

今天就给大家来介绍这方面的知识,希望可以对大家有用。

这个月大家打开电子税务局,你会发现,你的增值税申报表变了!

如图:一般纳税人申报表名称变了,变成增值税及附加税法申报表(一般纳税人)。

这个事情是怎么回事呢?

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

这是有文件规定的!

国家税务总局公告2021第20号规定,自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

其实这是继国家税务总局公告2021年第9号后,增值税申报表正式开始全国实行,国家税务总局公告2021年第9号仅仅是5月1日开始在海南、陕西、大连和厦门开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点

所以,本次增值税申报表的变化过程就是这样的!

一般纳税人增值税报表可以说是大家平时最常用的报表之一了。

新启用的《增值税及附加税费申报表(一般纳税人适用)》及其附列资料,主要变化点就是以下三个方面:

1、在原《增值税纳税申报表(一般纳税人适用)》主表增加第39栏至第41栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(一般纳税人适用)》;

提醒:附加税费相关数据从附表五自动生成。

2、将原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)。

3、增加《增值税及附加税费申报表附列资料(五)》(附加税费情况表)。

其实,大家也看到了,增值税一般纳税人申报表变化也不大,主要就是整合,新申报表实施后,原来的《城市维护建设税教育费附加地方教育费附加申报表》就不用再单独填写了!

为了让大家对增值税一般纳税人申报表有个详细完整的学习了解,二哥借此增值税申报表变化之际,给大家重新更新整理一下一般纳税人增值税申报的详细步骤和过程。

目录

1、一般纳税人申报的总体思路和常规流程详解

2、一般纳税人享受免税的纳税申报

3、一般纳税人享受简易计税纳税申报

4、一般纳税人享受差额计税的纳税申报

5、一般纳税人未开票收入的纳税申报

6、一般纳税人享受即征即退纳税申报

7、一般纳税人享受加计抵减纳税申报

1、一般纳税人申报的思路和常规流程

一般纳税人增值税申报简单的说就是把你企业当期的增值税相关情况以填写申报表的形式报送给税务局,形式可以多样,网上申报、上门申报等。当然目前我们都是跑网路,按期网上填写申报表申报即可。

增值税申报最关键点就落到哪里?

你得会计算增值税!会计算你才知道你填写进去后得出的税到底对不对。

你得知道申报表的各项数据都是从哪里来的?怎么收集和统计这些数据?虽然现在都是信息集成,申报表都是自动提取你的开票、抵扣数据,但是你还是需要知道这些数据的来龙去脉,否则一有变化,你就会抓瞎。

你得认识申报表了解它的结构,主表、附表1、附表2等到底什么关系,了解和认识它,你才知道什么数据应该往什么地方填。

当然,你还得懂一些最基本的常识,比如纳税义务时间、留抵税额等,不然还会造成税务风险。

01

会算增值税

增值税,英文名字 value-added tax,简称VAT,是以货物、劳务、服务、无形资产、不动产在流转中产生的增值额为计税依据征收的税。

增值额如何算?

大家可能说很简单嘛,销售额-采购额不就是我的增值额嘛,确实如此,(销售额-采购额)*税率不就等于增值税。

但在实际当中,商品新增价值或附加值在生产和流通过程中是其实是很难准确计算的,也比较难以监管,因此,我们就看到了现在的计算增值税的方法,购进扣税法。

(销售额-采购额)*税率这个公式我们拆分一下

销售额*税率-采购额*税率

我们给销售额*税率取个好听的名字:销项税额

我们再给采购额*税率取个好听的name:进项税额

这下大家是不是很熟悉了?销售额*税率-采购额*税率=销售税额-进项税额=应交增值税。上一环节的销项税额成为下一环节的进项税额,下一环节的销项税额成为再下一环节的进项税额,每一个环节的销项税减去进项税额就形成了本环节的应纳税额。

销售税额-(进项税额-进项税转出)就是一般纳税人一般计税的经典算法了。

我们在销售时候会给对方开发票,算一个增值税销项税额(当然不开票有纳税行为也要计算),然后我们采购时候,取得对方的增值税专用发票或其他抵扣凭证,算一个进项税额(没抵扣凭证就不能计算,哈哈),把这两个数据按期填写到增值税申报表上去,就是我们的增值税申报了。

所以我们准备申报公司增值税时候至少就得有这两个东西。开票数据和抵扣数据。

02

数据来自哪里?

开票数据

企业要经营就会开票,新企业税务报道后,做了税种核定和票种核定,买个盘做个发行,然后从税务局申请发票回来,安装好开票系统,然后就可以开票了,你就按照你们的合同,按照纳税义务时间开票就行了,月初以开票系统数据为基础填写申报表。

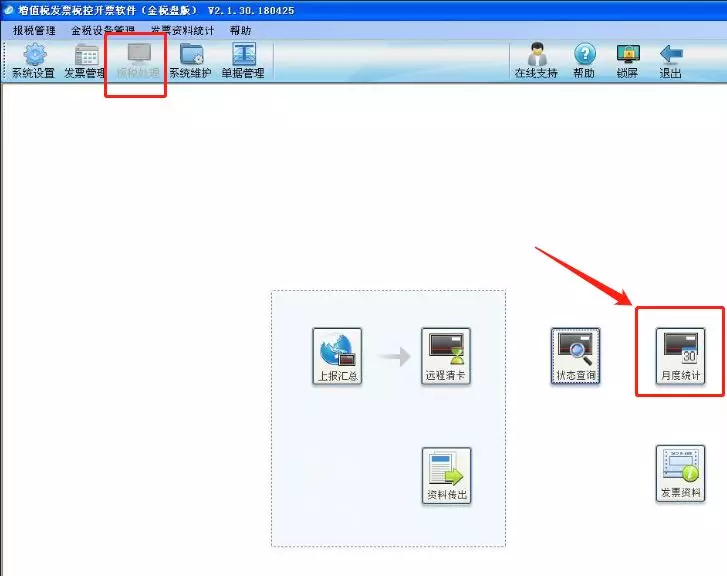

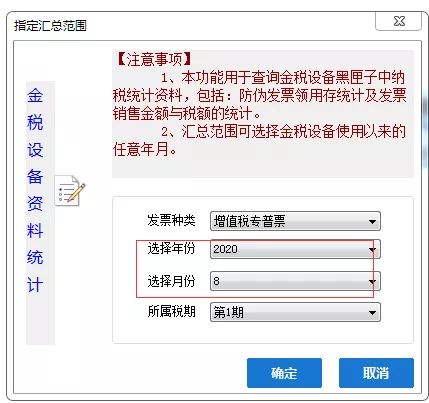

第一步:月末结束后,打开我们的开票系统(以金税盘举例),在报税处理-月度统计中查询。

第二步:选择期间。

第三步:查找开票汇总情况,并打印出来备用

这里的资料就是你填写申报表附表1销项税的主要来源。

抵扣数据

我们日常接触最多的抵扣数据就是增值税专用发票抵扣,这也主要说专票这种抵扣凭证。

如果你想要了解全面的抵扣凭证,可以收藏并看看二哥下面这篇文章。

今天主要说说专票怎么抵扣?

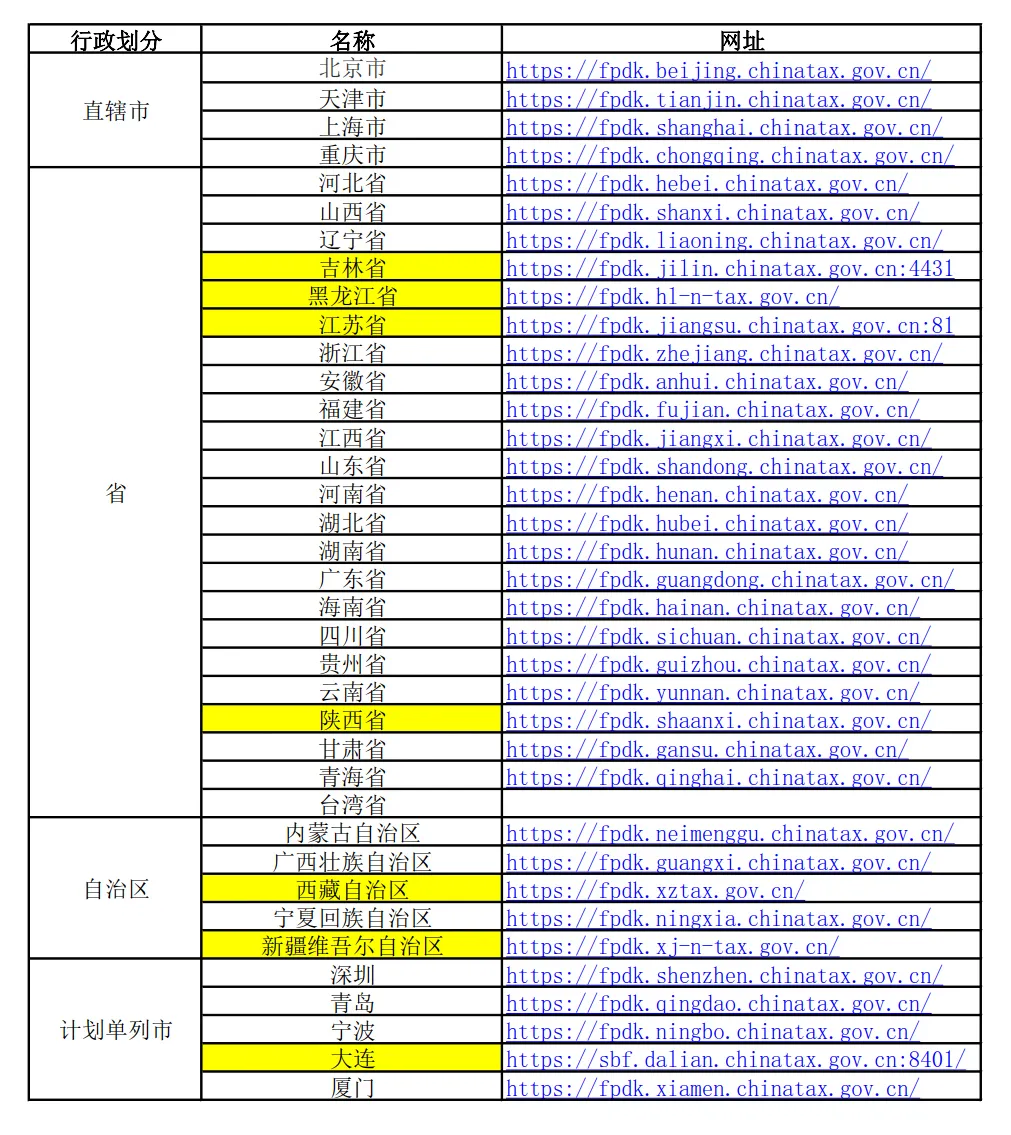

1、通过税务局网站找到登录网址入口,如图:

有些网站没有把平台地址放在上面,那就自己输入

目前全国4个直辖市、23个省、5个自治区、5个单列市的增值税发票综合服务平台网址基本趋同。

网址格式基本是

https://fpdk.sichuan.chinatax.gov.cn/

不同省把中间代表省份的拼音字母替换即可,比如广东省就是讲sichuan替换成guangdong。

当然,也不全然都是这样,目前有7个地区的网址比较特殊,大家关注一下即可。

2、登录后,插入金税盘、税控盘或税务Ukey,输入密码登录。

3、登录后,我以专票为例看看如何勾选?

4、点击抵扣勾选,选择发票抵扣勾选。

5、可以直接输入要勾选的发票代码、号码等信息直接查询该发票

也可以,选择一定开票范围,把这期间所有发票查询出来进行勾选。

6、查找到这张发票后直接点击前面方框勾选确定提交即可。

7、勾选提交后,我们点击抵扣勾选统计对勾选提交的信息进行统计查询。

8、统计查询可以查看已经勾选的汇总信息,如果无误,在申报期点击确认就算完成了,确认后的信息会自动采集到申报表,我们核对后申报即可。

这张统计表就是你进项税的最主要的来源。

03

准备工作

准备好数据资料

1、 开盘系统的开票汇总表

2、 勾选系统的勾选统计表

3、 对账差异表

对账差额表是什么鬼?

有部分会计总是觉得申报和账务是不搭边的,一说到申报增值税,直接把申报表拿来开始填写。

上面数据哪里来的也不多问多想,我知道很多人就是这样做的,因为经常有这样的朋友和二哥交流时候暴露他们的做法,销售额就按照开票填呗,进项哪里来,反正就按照勾选平台的数据直接填写就行了。

从来也没去管财务账上的数据,申报了一段时间,有一天,税务局或者审计过来查账,让ta把申报表数据和财务账应交增值税的差异列一个明细出来。

这时候才发现这个问题竟然成为了一个重大的问题, 哪里有这东西呢?慌慌张张地去找差异,一年的数据啊,从何找起?这就是平时不做好台账的严重后果。

更可怕的是,最后比对下来,发现账上有很多做了收入收了款,而没开发票的收入,这些竟然没有申报增值税。

好吧,补税吧。

很多公司账务处理岗位和申报岗位是分离的,如果申报前不进行核对,很多潜在的问题都可能无法发现,比如账务处理错误,进项税挂成销项税,比如有会计按照税会规定做了收入,提了销项税,但是税务岗还未开票。

所以,每次申报增值税,填写增值税申报表之前都有一个必须的准备过程,就是核对工作。

没有核对申报的数据就可能出现漏申报或者错申报,所以,一定要申报前认真核对。

虽然财政部2016年下发了最新的增值税会计核算的通知,具体科目也增加了一大堆(如上图)。

但是,说实话哈,我们一般的企业最主要的还是涉及那几个科目,比如最用的多的就是应交增值税下面的销项税额、进项税额、进项税额转出。

我们日常核对也主要核对这几个科目,当然涉及其他科目你也应该核对。

每个月月初,我们在申报增值税,填写增值税申报表之前,都应该认真仔细的核对应交增值税科目和开票、勾选确认的数据。核对清楚再进行分析填列增值税申报表。之所以是分析填列,那就是申报表数据不一定就和你开票和勾选的总数一模一样。

销项核对

核对开票系统开票数据和应交增值税-销项税额的差异。

首先,你得去开票系统导一个开票明细数据,就是所有开票数据的电子明细表,方便加工核对的。

如图所示即为系统导出的开票明细,如果不知道怎么导,看看二哥哥下面这篇文章:

注意!申报增值税之前,这两件事不做不行

然后最好再打印一个开票汇总表,汇总表主要看我们导出的明细清单和总数是否对的上,不然你核对半天,基础数据都是错误的,那结果当然也是错误的。一窗式比对也是申报表和汇总表的数据,所以一定要核对一下。

然后,你要做的就是把财务系统的应交增值税-销项税额导一个明细出来,这个各个财务软件都是不一样的,具体你自己琢磨琢磨你们用的财务软件,就是导明细账。

剩下的工作就是用Excel进行核对了,这里也是大家要精通Excel的原因,如果你Excel耍的好,这个工作花不了多少时间的。找出差异原因。然后做一个电子台账备查。

注:如果你要学Excel技能,二哥强烈推荐这个课程,点击购买:注意!2021年拉开财务人差距的关键在这!

常见差异有哪些?

1、 账务错误。比如开了发票,入账金额和税额录错了,毕竟是人为嘛,这种情况需要调账,这种申报表需要按发票填写,申报表和账务的差异台账备查,后期调整。

2、 发票开错,比如发票开重了,这个时候申报表也需要先填写重复这张发票,因为一窗式比对申报金额不得小于开票数据,申报表和账务的差异台账备查,下期红字冲销重复发票。

3、发票误作废了,有些人不小心把当月发票误点作废了,如果此笔收入当月达到纳税义务时间,申报表需要补上,补在未开票收入栏次,下个月补开发票。

4、 未开票收入。这种就是账务肯定确认了收入,计提了销项税,但是没开票,这就是一个差异,申报时候需要填写上,但是开票数据是没有的,如果没有对账,这块你可能漏申报,那么这个差异,计入到备查账,以后开票了再核销掉。

5、 开票未做收入。比如,收到预收款开票,尚未达到销售收入确认条件,这也是一个差异,申报按照开票申报,但是账务就没有这个收入,台账备查。

6、 视同销售情况,视同销售账务处理也没有这个收入额,但是需要填写申报表,申报表销售额和账务的差异台账备查。

等等这些情况,都需要核对来发现,如果你没核对,那么比如上面有些情况,该申报未申报,不该申报重复申报,这些都是潜在的风险。

进项核对

核对抵扣明细和账上应交增值税-进项税额的差异

首先,你得通过勾选平台去下载一个抵扣明细清单,如何下载?

点击这里查看:一般纳税人申报之前,请务必下载这份清单核对

然后也就是从财务软件导一个进项税的明细账出来,剩下工作就是运用Excel开始核对。

常见差异

1、 账务错误,也就是认证抵扣了,你入账金额录入错误,这个按照抵扣的数据填写申报表,差异台账备查,后期调整账务

2、 漏认证,账务有,但是没有认证,记住,勾选可以在申报期结束前勾选上个月的,所以核对了有这种差异,赶紧再把漏认证的勾选上,减少这种差异。

3、 不该抵扣的,如果核对发现不该抵扣的,需要做进项税转出,比如用于职工福利的购进商品,抵扣清单有,但是账务上没做进项税转出,那么记得做进项税转出,申报表也要同时做进项税转出填写。

进项转出核对

核对申报表进项税转出账面进项税转出的数据

申报表进项税转出填写的数据看看账务上进行了进项税转出处理没有?

有时候会计处理岗位在账务处理时候进行了账务处理,比如存货的报废,但是申报岗位并没去核对账,导致进项转出漏填。

有了核对差异后,你就可以结合开票数据、抵扣数据、、差异数据分析填列申报表了。

04

具体申报流程

汇总上报-纳税申报-三方扣款-清卡,其实流程就是这么简单。

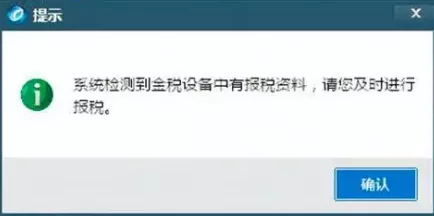

汇总上报,说的简单点就是把你的开票信息汇总上传了,汇总上报的工作在开票系统完成,这个一般是现在开票系统基本是自动完成了,你不用管。你次月1日打开开票系统他会提醒你已经上传成功。如果汇总上报成功你还没纳税申报,那系统就会提醒你这个。

具体目前叫汇总上报,具体金税盘、税控盘、税务Ukey的流程还有区别,大家可以收藏并查看下面这篇详细的文章。

点击收藏:8月征期截止至16日,这是抄报税详细流程

纳税申报,就是填写申报表,这个在申报软件里面填写,个别是手工填写大厅申报。

以开票基础数据和你核对的差异分析填列附表1,按票种、按税率对应填写即可

以勾选平台的数据和需要计算填列的进项税结合核对差异台账,分析填列附表2

其实主要就是附表1、2的填写,附表3是有差额计税的填写

附表4是加计抵减和税额抵减,这个有的就填,没有就不填

附表5是附加税,当期产生了增值税的话附加税会自动生成。

还有减免税明细表,都是有就填写,没有就空白保存即可。

附表1、2填写后会自动生成主表数据,主表生成后再自己检查一下当期缴纳税金是否和自己核对是一致,如果没问题就可以提交申报了。

缴款,如果有税金产生则可以直接网上点击扣款。

清卡,清卡也是自动完成。申报完成后你再次打开开票会提醒你清卡完成。这就意味着你的申报工作完成了。完成后系统就是这样。

这里,二哥以一个详细的案例给大家展示一下是如何根据开票、抵扣数据填写申报表的。

注意,这是我们最基本的增值税一般纳税人申报流程,也是最常规的。

二哥税税念公司为增值税一般纳税人。2021年6月发生有形动产经营租赁业务,开具4张13%税率的增值税专用发票,金额合计1200000元,税额合计156000元(销项税额);

销售应税货物,开具1张13%税率的增值税普通发票,金额80000元,税额10400元(销项税额)。

购进按规定允许抵扣的国内旅客运输服务,取得1张9%增值税专用发票,金额50000元,税额4500元(进项税);

取得1张注明旅客身份信息的航空运输电子客票行程单,票价2000元,民航发展基金50元,燃油附加费120元(进项税);

取得5张注明旅客身份信息的公路、水路等其他客票,票面金额合计2060元(进项税)。

购进一栋不动产,取得1张增值税9%专用发票,金额1500000元,税额135000元(进项税)。